Объявления

- Информация о материале

Cогласно Указу Президента Российской Федерации от 31 марта 2025 года

c 1 апреля начался весенний призыв граждан Российской Федерации на военную службу и об увольнении с военной службы граждан, проходящих военную службу по призыву.

В настоящее время проведены основные мероприятия по медицинскому освидетельствованию граждан врачами специалистами и приступила к работе призывная комиссия Краснохолмского муниципального округа, состав которой утвержден Распоряжением Губернатора Тверской области.

Комиссия работает организованно в полном составе, нарушений нет. В случае отсутствия членов комиссии основного состава, приступает к работе резервный состав комиссии.

В соответствии с Федеральным Законом от 28 марта 1998 года №53-ФЗ «О воинской обязанности и военной службе» призыву подлежат граждане мужского пола в возрасте от 18 до 30 лет.

Мероприятия весеннего призыва граждан на военную службу проводятся в штатном режиме. Весенний призыв продлится до 15 июля текущего года.

Призывной комиссией рассматриваются вопросы:

- о призыве граждан на военную службу;

- о предоставлении отсрочек от призыва на военную службу;

- об освобождения от призыва на военную службу ;

Предназначение по родам и видам войск граждан, проводятся с учетом категории годности, наличия военно-учетной специальности, состава семьи, полученного образовании, а так же с учетом пожеланий призывника.

Срок военной службы по призыву остается без изменений и составит 12 месяцев. Начало отправок призывников со сборных пунктов 15 апреля текущего года. Все призывники будут направлены для прохождения военной службы в пункты постоянной дислокации соединений и воинских частей Вооруженных Сил и других воинских формирований на территории Российской Федерации. В зону проведения специальной военной операции граждане, проходящие военную службу по призыву направляться не будут.

ВрИО военного комиссара (Бежецкого муниципального района, Сонковского и Краснохолмского муниципальных округов Тверской области

А.А. Сереброва

- Информация о материале

| [ ] | 31 Кб | |

| [ ] | 20 Кб | |

| [ ] | 14 Кб | |

Против поджогов сухой травы.jpg Против поджогов сухой травы.jpg | [ ] | 2581 Кб |

- Информация о материале

Разрешенная минимальная площадь земельного участка

«Любого ли размера может быть земельный участок? Хотим разделить, а нам отказывают, говорят про несоблюдение минимальных размеров участка» - такой вопрос прилетел на днях.

Сегодня разберем эту тему и ответим на вопросы: что такое и где взять минимальные и максимальные размеры земельных участков.

Каждый владелец земельного участка, при желании что-то изменить: разделить, объединить или перераспределить свой участок, должен понимать, что существует такое понятие как предельные минимальные и максимальные размеры земельного участка.

Для каждого региона, района, а также территориальной зоны и каждого вида разрешенного использования установлены свои размеры. Определены они правилами землепользования и застройки (Далее – ПЗЗ).

Самый простой способ получить информацию – заказать выписку из ПЗЗ на земельный участок в любом отделении МФЦ. Срок оказания такой услуги – до 30 рабочих дней.

Второй способ – разобраться самостоятельно. Для начала необходимо определить в какой территориальной зоне находится земельный участок, после этого изучить ПЗЗ.

На этом мы останавливаться не будем. Мы подготовили для Вас инструкцию, смотрите в видео: "Видео-инструкция: как узнать в какой территориальной зоне находится Ваш земельный участок, где найти правила землепользования и застройки?»

Отметим также, что если сведения о территориальной зоне внесены в ЕГРН, то информацию можно изучить с помощью геоинформационного портала Национальной системы пространственных данных (НСПД), которая действует вместо Публичной кадастровой карты Росреестра, а ПЗЗ найти на сайте администрации вашего района. Подробнее читайте в статье: Что такое территориальные зоны и почему важно о них знать (https://rkc56.ru/news/5118 )

Итак, разберем на примере земельного участка для индивидуальной жилой застройки.

Например, вы определили, что участок находится в зоне Ж-1, для него минимальный размер участка 200 кв.м., максимальный 1500 кв.м.

Что это значит? Если Вы образуете новый участок, то его площадь должна быть в данных установленных пределах площади. Если же Вам необходимо разделить уже имеющийся у вас участок и его размер больше 400 кв.м. – то проблем нет, поделить участок возможно так, чтобы размер каждого из образуемых участков был равен или превышал 200 кв.м.

Однако, если земельный участок размером, например, 300 кв.м., то разделить его не получится, так как один или оба из участков будет меньше предельного минимального размера, равный 200 кв.м.

Такой же принцип действует и с объединением участков. Если у вас два или более смежных участков, и вы хотите объединить их, то новый земельный участок не может превышать 1500 кв.м.

Рассмотрим другой пример: необходимо разделить земельный участок общей площадью 950 кв.м. в городе Оренбург на 2 земельных участка. Категория земель - земли населенных пунктов, вид разрешенного использования - земельный участок, находящийся в составе дачных, садоводческих и огороднических объединений.

Определили, что участок находится в зоне Ж.5 Зона садоводческих объединений. Изучили ПЗЗ (смотрите Рисунок №1). Сразу видим: минимальный размер - 500 кв.м., а это значит, что разделить участок точно не получится.

Помимо этого, отметим, что встречаются случаи, когда минимальные и максимальные размеры не установлены. Тогда преобразованию земельного участка ничего не помешает.

Что же делать, если размеры не позволяют, а разделить участок необходимо?

Есть два способа: 1) изменить вид разрешенного использования, если предельные размеры нового вида использования подходят под процедуру. Важно, чтобы ПЗЗ предусматривали такой вид разрешённого использования для данной территориальной зоны.

2) статьями 38, 40 Земельного кодекса РФ предусмотрена возможность отклонения от предельных размеров, путем внесения изменений в ПЗЗ через публичные слушания. Но такая процедура длительная и порой дорогостоящая.

Важно отметить, что в соответствии со статьей 26 Федерального закона № 218-ФЗ, земельные участки, которые будут сформированы с нарушением предельных размеров, не смогут быть поставлены на государственный кадастровый учёт.

Надеемся, что информация была полезной для Вас, если возникнут вопросы – задавайте их на нашем сайте rkc56.ru.

Горбачёва Л.Р.

Компания "Региональный кадастровый центр"

г. Оренбург

Рисунок 1_rkc56.png Рисунок 1_rkc56.png | [ ] | 656 Кб |

- Информация о материале

| [ ] | 15 Кб |

- Информация о материале

| [ ] | 631 Кб | |

| [ ] | 321 Кб | |

| [ ] | 676 Кб | |

Post_1.jpg Post_1.jpg | [ ] | 448 Кб |

Post_2.jpg Post_2.jpg | [ ] | 335 Кб |

Post_3.jpg Post_3.jpg | [ ] | 335 Кб |

Post_4.jpg Post_4.jpg | [ ] | 350 Кб |

Post_5.jpg Post_5.jpg | [ ] | 360 Кб |

Post_6.jpg Post_6.jpg | [ ] | 445 Кб |

Post_7.jpg Post_7.jpg | [ ] | 345 Кб |

Post_8.jpg Post_8.jpg | [ ] | 463 Кб |

- Информация о материале

- Информация о материале

❗️❗️❗️Уважаемые граждане!

????С 30 марта 2025 года вступает в силу Федеральный закон от 28 декабря 2024 года № 547-ФЗ «О внесении изменений в Федеральный закон «О порядке рассмотрения обращений граждан Российской Федерации». Новая редакция Федерального закона № 59-ФЗ ❗️исключает возможность направления гражданином обращения в форме электронного документа посредством электронной почты.

Учитывая вышеизложенное, с 30 марта 2025 года регистрация обращений граждан, направленных по адресам электронной почты Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript., или электронной почты отделов и Администрации, осуществляться не будет.

Все обращения можно будет подать только способами, обеспечивающими идентификацию и (или) аутентификацию личности:

✅через портал Госуслуги (Платформу обратной связи или сервис "Госуслуги.РешаемВместе"): https://pos.gosuslugi.ru/landing

✅через официальный сайт Администрации Краснохолмского муниципального округа Тверской области https://krholm.ru/reception

✅письменное обращение можно направить лично или по почте по адресу: 171660, Тверская область, город Красный Холм, пл. Карла Маркса, д. 10

- Информация о материале

С 01.01.2023 для перечисления налогов, сборов, страховых взносов, пеней, штрафов, процентов, администрируемых налоговыми органами в бюджетную систему Российской Федерации, предусмотрены единые реквизиты - отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области (за исключением налогоплательщиков г. Байконур).

Некорректное оформление расчетного документа ведет к задержке передачи Федеральным казначейством информации о платеже и, как следствие, влечет негативные последствия в части несвоевременного отражения платежа на едином налоговом счёте налогоплательщика, образованию задолженности, необоснованному применению мер взыскания или к несвоевременной их отмене.

| [ ] | 157 Кб |

- Информация о материале

С 1 марта 2025 года вступают в силу положения Федерального закона от

08.08.2024 № 304-ФЗ «О запрете продажи безалкогольных тонизирующих

напитков (в том числе энергетических) несовершеннолетним и о внесении

изменения в статью 44 Федерального закона «Об общих принципах организации публичной власти в субъектах Российской Федерации», согласно которым вводится запрет на продажу безалкогольных тонизирующих напитков (в том числе энергетических) несовершеннолетним.

В случае возникновения у лица, непосредственно осуществляющего

продажу безалкогольных тонизирующих напитков (в том числе

энергетических), сомнения в достижении покупателем безалкогольных

тонизирующих напитков (в том числе энергетических) совершеннолетия

продавец вправе потребовать у покупателя документ, позволяющий установить

его возраст.

Продавец обязан отказать покупателю в продаже безалкогольных

тонизирующих напитков (в том числе энергетических), если в отношении

покупателя имеются сомнения в достижении им совершеннолетия и документ,

позволяющий установить его возраст, не представлен.

Перечень документов, позволяющих установить возраст покупателя,

утвержден приказом Минпромторга России от 07.02.2025 № 536.

- Информация о материале

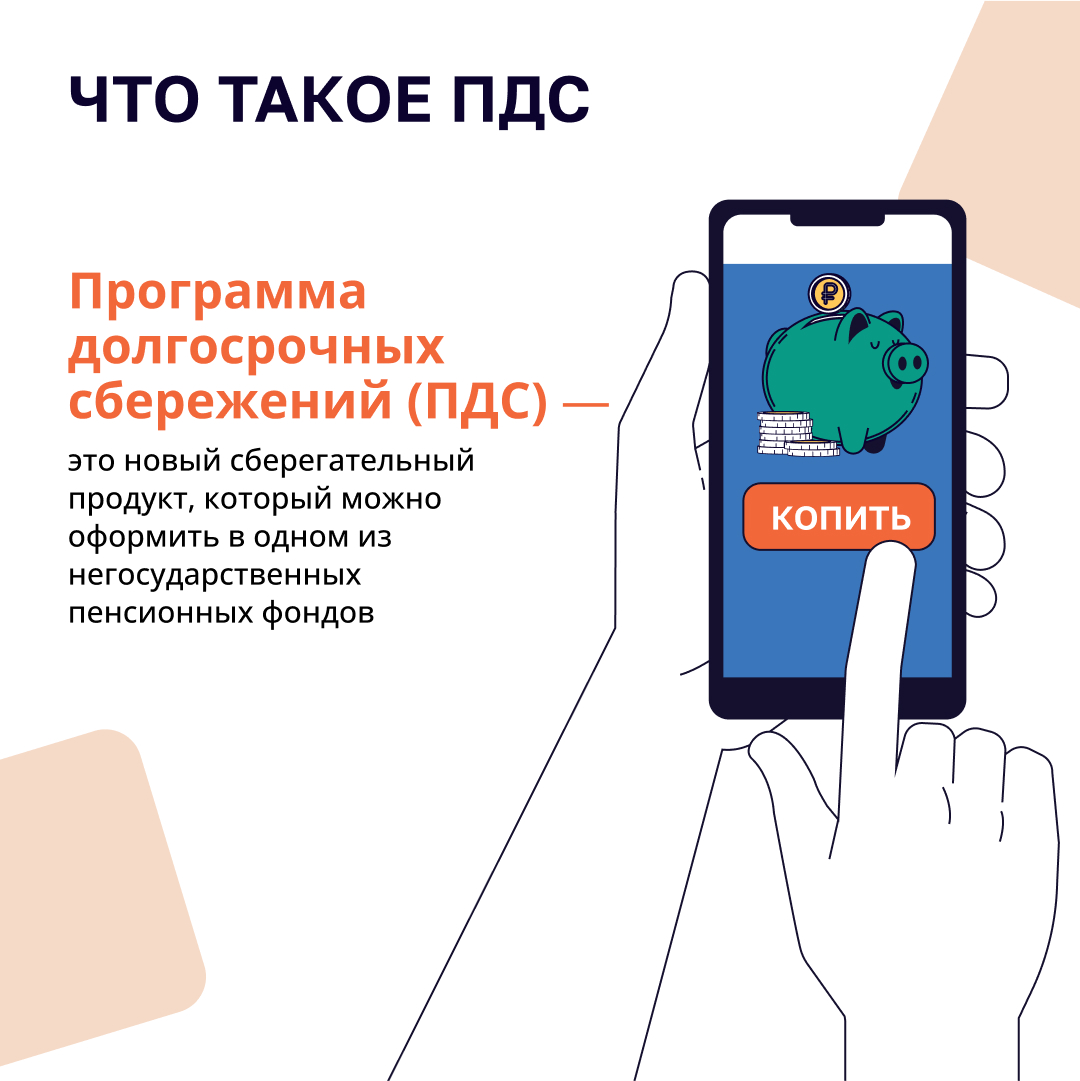

Защитите себя при незаконном переводе пенсионных накоплений

(Размещение необходимо с гиперссылками)

Если Вы узнали о том, что средства Ваших пенсионных накоплений переведены без Вашего согласия из Социального фонда России (СФР) в негосударственный пенсионный фонд (НПФ) или из одного НПФ в другой, направьте бесплатное обращение финансовому уполномоченному.

Финансовый уполномоченный поможет Вам вернуть предыдущему страховщику по обязательному пенсионному страхованию:

- средства пенсионных накоплений и иные суммы, связанные с их инвестированием;

- проценты за неправомерное пользование средствами пенсионных накоплений.

Как узнать, где находятся Ваши пенсионные накопления?

Проверить, где находятся Ваши пенсионные накопления, можно в любое время – например, на портале Госуслуг. Достаточно зайти в личный кабинет и выбрать услугу по получению выписки о состоянии индивидуального лицевого счёта – в ней будет наименование текущего страховщика по обязательному пенсионному страхованию, у которого находятся средства Ваших пенсионных накоплений.

Как обратиться к финансовому уполномоченному?

Если Вы узнали, что средства Ваших пенсионных накоплений переведены без Вашего согласия из СФР в НПФ или из одного НПФ в другой и при этом:

- Вам еще не установлена накопительная пенсия, срочная пенсионная выплата и (или) единовременная выплата средств пенсионных накоплений;

- со дня, когда Вы узнали или должны были узнать о нарушении своего права, прошло не более трех лет.

Вы можете предпринять следующие шаги для восстановления ваших прав:

1. Направьте заявление о восстановлении нарушенного права в НПФ, с которым у Вас возник спор

НПФ должен направить Вам ответ в течение:

- 20 рабочих дней, если заявление было направлено Вами в электронном виде по стандартной форме, размещенной на сайте финансового уполномоченного, и со дня нарушения Ваших прав прошло не более 180 дней;

- 40 календарных дней в иных случаях.

2. Направьте обращение финансовому уполномоченному, если

не согласны с принятым НПФ решением или не получили ответ в установленный срок

Обращение может быть направлено:

- в электронной форме через личный кабинет на сайте финансового уполномоченного ru или на портале Госуслуг;

- на бумажном носителе по адресу: 119017, г. Москва, Старомонетный пер., д. 3, АНО «СОДФУ».

Если Вы заключили с НПФ соглашение о том, что Ваш текущий договор об обязательном пенсионном страховании является незаключенным, Вам также необходимо обратиться к финансовому уполномоченному для завершения процедуры возврата пенсионных накоплений предыдущему страховщику по обязательному пенсионному страхованию.

3. Получите решение финансового уполномоченного по Вашему обращению

Решение финансового уполномоченного также будет направлено в НПФ.

Решение подлежит обязательному исполнению со стороны НПФ

не позднее 30 дней после его вступления в силу.

Ознакомиться с подробной информацией можно на сайте finombudsman.ru в разделе «База знаний» по ссылке.

О том, как защитить себя при незаконном переводе пенсионных накоплений, читайте также в карточках .

Слайд1.JPG Слайд1.JPG | [ ] | 247 Кб |

Слайд2.JPG Слайд2.JPG | [ ] | 381 Кб |

Слайд3.JPG Слайд3.JPG | [ ] | 347 Кб |

Слайд4.JPG Слайд4.JPG | [ ] | 348 Кб |

Слайд5.JPG Слайд5.JPG | [ ] | 352 Кб |

Слайд6.JPG Слайд6.JPG | [ ] | 371 Кб |

Слайд7.JPG Слайд7.JPG | [ ] | 310 Кб |

Слайд8.JPG Слайд8.JPG | [ ] | 286 Кб |

- Информация о материале

Неформальная занятость – «теневой» трудовой рынок.

Занятость – важнейшая характеристика экономики, благосостояния общества, которая является не только экономическим показателем, но и выступает частью социальной политики. Ведь неформальная занятость - угроза стабильному развитию экономики и социальной защищенности граждан.

При неформальной занятости государство, а как следствие и общество, теряет часть налогов, которую могли бы платить работники и их работодатели при официальном оформлении трудовых отношений.

Что касается самого работника, то многие могут просто не знать о проблемах, с которыми они столкнутся, работая неофициально. Данная информация необходима для всех категорий трудоспособного населения, но особенно для молодых, у которых еще есть возможность изменить ситуацию.

- Информация о материале

Девиз Всемирного дня защиты прав потребителей в 2025 году – «Справедливый переход к устойчивому образу жизни»

Ежегодно 15 марта отмечается Всемирный день прав потребителей. Традицией стало каждый год затрагивать определенную тему и освещать вопросы мирового потребления. Девиз всемирного дня защиты прав потребителей в 2025 году: «A Just Transition to Sustainable Lifestyles» – «Справедливый переход к устойчивому образу жизни».

Устойчивый образ жизни – это подход, который сосредоточен на осознанном потреблении, стремлении к минимизации ухудшения состояния окружающей среды, вследствие потребления человеком продуктов и ресурсов.

Этот выбор не случаен: проблемы загрязнения окружающей среды и истощения природных ресурсов становятся все более актуальными.

Чтобы сохранить нашу планету для будущих поколений, нам придется каждому внести фундаментальные изменения в то, как мы питаемся, как путешествуем, как обогреваем или охлаждаем наши квартиры, а также в то, какие товары и услуги мы покупаем и используем каждый день. При этом крайне важно, чтобы товары и услуги, потребление которых не наносит вреда окружающему нас миру, стали для потребителей доступными в разных частях мира и недорогими. Этот переход не должен происходить за счет ущемления основных прав и потребностей, а наоборот, давал возможность для развития, обеспечивая устойчивый образ жизни как для людей, так и для планеты. Иными словами, справедливый переход подразумевает, что переходный процесс должен обеспечивать социальную справедливость и соблюдение прав человека.

Основными принципами разумного потребления являются:

- сознательность, то есть с осознания последствий наших потребительских решений начинается разумное потребление, также для осознанного выбора потребителю важно знать о том, как производятся товары, как они влияют на окружающую среду и общество;

- минимализм, который помогает сосредоточиться на том, что действительно важно, и снизить потребление ресурсов;

- экологическая устойчивость – это когда потребитель уделяет особое внимание выбору товаров и услуг, которые имеют наименьший отрицательный экологический след, а именно покупает товары с экологическими сертификатами, уменьшает использование одноразовых изделий;

- социальная ответственность, то есть необходимо учитывать социальные аспекты производства и потребления товаров;

- локальное потребление – это предпочтение местных товаров и услуг, что будет способствовать снижению уровня транспортных выбросов и поддерживать местное хозяйство и сообщество.

Сохранение ресурсов, экономические выгоды и улучшение качества жизни являются основными преимуществами разумного потребления.

Что мы можем сделать, чтобы начать вести устойчивый образ жизни?

- Отказаться от личного транспорта. Минимизировать использование транспорта в принципе. Максимизировать передвижение пешком и на велосипеде. Ходьба и велосипед также способствуют улучшению вашего здоровья.

- Оптимизировать своё питание. Минимизировать количество мяса в рационе. Покупать еды столько, сколько нужно. По статистике – 33% еды выбрасывается. Потреблять преимущественно местные сезонные продукты. Выбирать самостоятельное приготовление еды или заказ готовой с эко-упаковкой. Использовать собственную сумку или пакет при покупке. Использовать многоразовые ёмкости.

- Отключать адаптеры питания / вилки из розеток. Чем меньше потребление энергии, тем меньше её нужно производить

- Выключать свет в неиспользуемых помещениях. Когда вы выключаете свет, даже не несколько секунд, экономится больше энергии, чем затрачивается на его включение, независимо от типа лампочки.

- Осуществлять раздельный сбор мусора.

Всемирная организация потребителей призывает всех переходить к устойчивому образу жизни, который поможет снизить вред природе и улучшить условия для будущих поколений.

Подготовил главный специалист-эксперт территориального отдела Управления Роспотребнадзора по тверской области Новикова Г.В.

- Информация о материале

Прокуратурой Краснохолмского района организована

«горячая линия».

Прокуратурой Краснохолмского района открыта «горячая линия» по вопросу соблюдения прав лиц, отбывающих уголовное наказание и содержащихся под стражей.

«Горячая линия» проводится ежедневно в будние дни с марта 2025 года в период 09:00 часов до 18:00 часов (перерыв с 13:00 часов по 13:45 часов) по телефону: 8-48-237-2-24-55, 8-48-237-22-557.

Прием граждан по указанной тематике будет проводиться 07.03.2025 в 15 часов 00 минут, прием ведет прокурор района Новикова Светлана Эдуардовна.

- Информация о материале

Количество поддельных купюр в Тверском регионе сократилось на 24%

За период 2024 года в банковской системе Верхневолжья выявлено 82 денежных знака с признаками подделки. Это на 24% или на 26 штук меньше, чем годом ранее.

Пятитысячных банкнот с признаками подделки - 47 штук; по сравнению с предыдущим годом их количество снизилось на треть. Из них 42 банкноты образца 1997 года и 5 банкнот образца 2010 года.

Также, из оборота выведено 34 фальшивые банкноты, из них 26 банкнот номиналом тысяча рублей, 6 банкнот-две тысячи рублей, пятьсот и сто рублей-по 1 банкноте, 1 монета номиналом 10 рублей. Кроме этого, были обнаружены 2 иностранных банкноты номиналом 500 евро.

«Количество поддельных российских банкнот и монет снижается уже в течение нескольких лет на территории всей России. В 2024 году уровень фальшивомонетничества в РФ достиг минимального значения за последние годы: на 1 млн банкнот в обращении приходится 1 фальшивка. Всего в банковской системе было выявлено 8240 штук поддельных российских банкнот и монет. В основном подделывают купюры номиналом 5000 рублей (64%) и 1000 рублей (27%)», - отметила Юлия Чижова, начальник отдела налично-денежного обращения тверского отделения Банка России.